なぜカーリースはやめておいた方がいいのか、理由を説明します。

-

- ♥

カーリースは、月々定額のリース料を支払うことで好きなクルマを乗りたい期間だけ自分のものとして持つことができるサービスで、自分のクルマを持つ方法の1つです。しかし、そのしくみから発生するデメリットや、現金購入やローンとの違いから、カーリースはやめておいた方がいいとよく言われます。

なぜそのようにいわれるのか、どのようなデメリットがあるのかを皆さまが正しく捉え回避することができるように、本記事で詳しく解説します。

記事の要点

・リース会社がクルマを購入しそれを借りて乗るしくみである。

・そのため、費用面のリスクやクルマの使用制限が発生する。

・メリットもあるが、デメリットをいかに回避できるかが重要。

【目次】

デメリットの少ない、安心のカーリース

契約満了後にクルマをもらえるオリックスカーリースのいまのりシリーズなら、原状回復や走行距離を気にする必要がありません(5年契約「いまのりくん」を除く)。契約途中でクルマが不要になっても一定期間経てばいつでも返却できるので安心です。以下のボタンから、プランの説明や取扱車種の確認、月額リース料のシミュレーションが可能です。

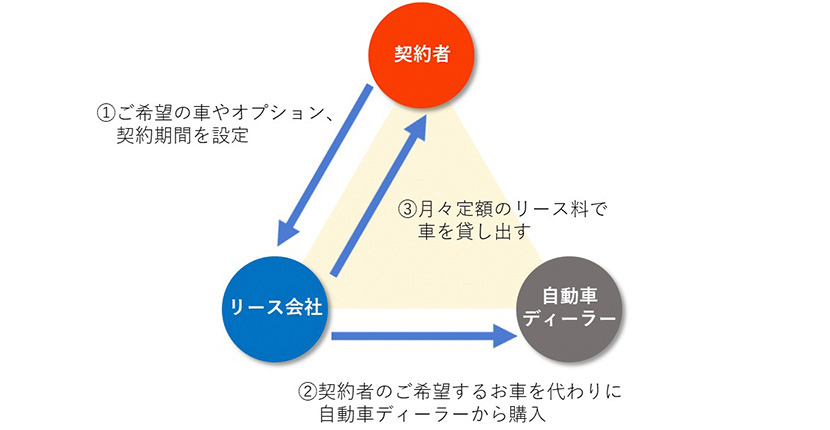

カーリースのしくみ

カーリースのしくみは以下のようになっています。

好きなクルマやオプション装備、乗りたい期間(契約期間)をお客さまが選ぶ

↓

お客さまが選んだクルマやオプション装備をリース会社が購入する

↓

リース会社は契約期間に応じた残価を設定し、月々定額のリース料でお客さまへクルマを貸し出す

↓

契約期間が満了したらお客さまはリース会社へクルマを返却する

クルマの持ちかたとして現金購入やローンと比べると、クルマを借りて使うという点が大きく異なります。そして、このしくみから生じるデメリットが自分のクルマを持つうえでリスクとなるため、カーリースはやめておいた方がいいとよく言われています。

やめておいた方がいいと言われる理由

カーリースはやめておいた方がいいと言われる理由は、以下のようなデメリットにあります。

●総支払額が高くなることがある

●走行距離を気にしないといけない

●契約を途中でやめることはできない

●好きなようにドレスアップやカスタマイズができない

●事故を起こした場合のリスクが大きい

●クルマが自分のものにならない

●クルマを返してもお金がかかることがある

総支払額が高くなることがある

カーリースの月々のリース料には以下のものが含まれます。

①車両本体価格(残価を除いた分)、オプション装備の価格

②車両登録や納車時の各種費用、税金、自賠責保険

③契約期間中の税金、自賠責保険

④手数料(金利に近いもので、リース会社の利益部分)

現金購入の場合は③と④が、ローンの場合は③が含まれないため、そのぶん総支払額が高くなることがあります。

走行距離を気にしないといけない

カーリースでは、契約期間満了時の車両価値(残価)を担保するために月間あるいは年間の単位で走行距離制限を設定しています。クルマを返却する時点の走行距離が「走行距離制限×契約期間」の合計を超過している場合はリース会社から超過料金を請求されることとなります。そのため、自分のクルマなのに走行距離を気にしながら乗る必要があります。

契約を途中でやめることはできない

リース会社はお客さまと合意した契約期間に基づきコストや利益、残価を計算しているため、原則として契約期間の途中で解約や契約内容の変更をすることができません。やむを得ない理由で解約が認められた場合でも、残りのリース料総額をベースとした解約金を一括で支払う必要があるため、ライフスタイルの変化に対応しづらくなります。

好きなようにドレスアップやカスタマイズができない

契約期間満了後はクルマを元の状態に戻して(=原状回復)リース会社へ返却する必要があるため、ドレスアップやカスタマイズを自由に行うことはできません。

取り外し不可、あるいは取り付け/取り外しの際にクルマを損傷するようなドレスアップやカスタマイズをしてしまうと、多くは原状回復ができません。そうした状態のクルマは元々の価値を損なっているため、クルマの返却後にリース会社から価値を補填するための違約金を請求されることとなります。

事故を起こした場合のリスクが大きい

原状回復の必要性は、事故によりクルマを破損してしまった場合にも当てはまります。

ご自分で購入したクルマですと多少の傷や凹みは修理せず乗り続けることもあると思いますが、カーリースの場合は必ず返却までに元通りに修理する必要があります。

また、事故により全損となった場合は契約対象のクルマが無くなった状態になるため、その時点でリース契約は解約となります。クルマが無くなっているため、残りのリース料総額にクルマの残価を加えた多額な解約金となります。

なお、事故の話ではありませんがクルマが盗難に遭い発見できない場合も全損と同様の扱いとなります。

クルマが自分のものにならない

自分のクルマとして使用していても、契約期間が満了したらリース会社へ返却しなくてはなりません。

ライフスタイルの変化や愛着が湧いてくるなどでこのままずっと乗り続けたいと思っても、そのクルマは自分のものにすることはできません。

クルマを返してもお金がかかることがある

クルマを返却して終わりではなく、残価精算による支払いが発生することがあります。

残価精算とは、契約で設定した残価とクルマの返却時点の査定額(市場価値)との差額を精算する手続きのことで、契約したカーリースの残価設定方式がオープンエンドに該当する場合に発生します。設定残価を査定額が上回った場合はリース会社からお客さまへ、下回った場合はお客さまからリース会社へ、差額の支払いを行う流れとなります。

返却時点での市場価値に依存するため、キレイに使用し原状回復を行ったにもかかわらず返却後に支払いが発生するケースもあり得ます。

「やめておけばよかった」の例

クルマを借りて使用するしくみから発生するデメリットが「カーリースはやめておけばよかった」ということにどう繋がるのか、契約期間中と契約終了後に分けて事例を解説します。

契約期間中

現金一括購入と比べて支払総額が高くなる

一概にはいえませんが、車両本体価格220万円の国産コンパクトカーを現金購入するとした場合、初期費用総額はおおむね250万円ほどとなります(あくまで目安です)。それに対し、カーリースを利用した場合の支払総額を計算してみると、残価を差し引くとはいえ期間中の税金関係が加わるためカーリースの支払総額のほうがやや高くなる傾向にあります。

その数字を見たときや、同じクルマを現金購入したご友人などが身近におられたときなどは「カーリースはやめておけばよかった……」と思うことになります。

カスタマイズや改造が制限されている

ここからは実例を基に説明していきます。クルマとカスタマイズが大好きな友人同士であるAさんとBさんが、Aさんはローンを組んで、Bさんはカーリースで、ほぼ同時期にクルマを入手しました。

ローンでクルマを購入したAさんは、愛車にさまざまなアフターパーツを装着し、自分好みにカスタマイズをしています。しかし、カーリースを利用しているBさんはアルミホイールを交換するといった程度のカスタムしかできません。

そんなときBさんは、カスタマイズを満喫しているAさんを見て「カーリースはやめておけばよかった……」と思うのです。

中途解約の際に解約金が発生

「少なくとも7年間は絶対このクルマに乗る!」と決意して、とあるクルマで7年間のリース契約を結んだCさん。しかし契約から4年後、Cさんは突然勤務先から海外への赴任を命じる旨を言い渡されました。事情が事情なのでリース会社は契約の中途解約を認めてくれたのですが、リース会社からは残り3年分のリース料に相当する額の解約金を請求されることに。

そしてCさんは「自分のわがままで解約するわけじゃないのに、理不尽だ……」とつぶやくのでした。

全損事故や盗難時に多額の損害金が発生

憧れのSUVをカーリースで入手したDさん。いつもピカピカに洗車しながら大切に乗っていましたが、しっかり鍵をかけていたのに、ある朝起きてみると駐車場に愛車がない!世界中で人気が高いモデルゆえに、どうやらクルマを盗まれてしまったようです。

警察に被害届を出し、捜査もしてもらいましたが、クルマの行方はわかりません。

そしてそんなDさんに追い打ちをかけるかのように、自慢のSUVのカーリース契約はあえなく強制解約となり、さらには多額の解約金が請求されることになりました……。

契約終了時

契約が終了してもクルマが自分のものにならない

先ほど「カスタマイズや改造が制限されている」で登場した友人同士のAさんとBさん。Aさんは5年払いのローンで、Bさんは5年契約のカーリースでクルマを入手していました。そして5年後、無事にローンを完済したAさんの愛車は「所有者」もAさんとなり、相変わらず大切に乗り続けるつもりだそうですが、5年間の月額リース料金を支払い続けたBさんの愛車は、リース会社へ返却しなければならないことに。

「……理不尽な気がする」と、Bさんはつぶやいています。

走行距離制限を超過した事による支払の発生

Eさんは、自分が契約したリース契約の走行距離条件は「経過月数×1,000km以内」であることは承知していたものの、さまざまな事情が重なり結局は1ヶ月あたり1,200kmほどのペースで数年間、そのクルマで走ることになりました。「やや多めではあるものの、まぁ普通ぐらいの走行距離だよな」という実感はあるのですが、やはり契約終了時にはリース会社の規定どおり、超過した距離分の追加料金はしっかり請求されることになりました……。

キズや凹み、汚れにより原状回復費用が発生

クルマの運転にさほど自信がないFさん。「クルマの全面がボコボコのキズだらけになる」というほどではないのですが、数年間乗っているうちに、いくつかのキズと凹みができてしまいました。「残念だけど、まぁ普通に乗っていれば多少のキズや凹みができるのは、自然現象といえば自然現象だよな」と個人的には思うFさんでしたが、やはりリース会社からは、規定どおりの「原状回復費用」が請求されるのでした。

カーリース やめておくのは まだ早い!

契約満了後にクルマをもらえるオリックスカーリースのいまのりシリーズなら、原状回復や走行距離を気にする必要がありません(5年契約「いまのりくん」を除く)。契約途中でクルマが不要になっても一定期間経てばいつでも返却できるので安心です。以下のボタンから、プランの説明や取扱車種の確認、月額リース料のシミュレーションが可能です。

カーリースはどんな人に向いているのか

リース会社が購入したクルマを借りて使用するというしくみは、以下のようなメリットも生んでいます。

・多額の購入費用や、契約期間中に発生する税金や自賠責保険を全て月々定額支払にできる

・契約期間中に発生する税金や自賠責保険の支払い手続きが不要(リース会社が行う)

・クルマを手放すときの面倒な手続きは不要(リース会社へ返却するのみ)

次に述べる人はこれらのメリットが活きるため、カーリースに向いているといえます。

初期費用を抑えたい人

クルマが欲しいけど手元資金がない、あるいは貯金を切り崩したくない人は、購入費用を月々定額支払にできるカーリースが向いているといえます。

クルマの購入手続きが面倒だと感じる人

ディーラーとの商談や契約、納車などの手続きや都度の日程調整といった購入に必要な手続きが面倒という人は、リース会社がクルマの購入手続きをワンストップで行ってくれるカーリースが向いているといえます。

カーリースでは好きなクルマと乗りたい期間の選択、リース契約や車両登録の必要書類の遣り取り、納車日の調整だけで手続きが済むため、手続きがラクラクです。

定期的なクルマの維持費が億劫な人

自動車税や重量税、自賠責保険といった定期的な維持費の発生や支払い手続きが億劫に感じる人は、これらの費用が月々の支払いに含まれているカーリースが向いているといえます。

また、面倒な毎年の自動車税の支払い手続きはリース会社が行ってくれます。

数年ごとにクルマを乗り換えたい人

カーリースは契約期間が満了したらクルマをリース会社へ返却するのみなので、数年ごとにクルマを乗り換えたい人に向いていると言えます。

現金購入の場合は乗っているクルマの売却の手間と新しいクルマの購入費用が発生しますが、カーリースでは契約期間の満了に合わせつぎに乗りたいクルマのリース契約を進めることで手間なく気軽に乗り換えができます。

カーリースのデメリットから自分を守るために

カーリースのメリットを活かすうえで大事になる、デメリットを未然に防ぐための考え方について解説します。

契約期間は慎重に検討する

一般的に、契約期間が長くなるほど月々のリース料が安くなる傾向にありますが、中途解約リスクも大きくなります。

クルマは最終的にはリース会社へ返すことになりますが、契約期間満了後の延長契約は可能なので、ライフスタイルの変化が見通しづらい場合は契約期間を短くし契約期間満了後に適宜延長することも考え方の1つとなります。

走行距離制限を確認する

走行距離制限を意識しながらクルマに乗るということは強いストレスになります。リース会社やサービスによって走行距離制限の設定値や選択肢は様々なので、自分に合っているかよく確認する必要があります。

もっとも短い走行距離制限の設定値は500kmであることが多く、土日だけの使用が主な人は単純計算で毎週末に100km走ることができるため、走行距離制限が気になるケースはすくないかもしれません。通勤に使用する人は、往復通勤距離×月の勤務日を最低ラインとして把握しておくと良いでしょう。

クローズドエンド方式のサービスを選ぶ

契約期間満了後の残価精算はメリットにもデメリットにもなり得ます。しかしご自身でコントロールができるものではないため、不確定要素をなくしたいのであればクローズドエンドの残価設定方式であるかを商談の段階で必ず確認しましょう。

オープンエンドのカーリースは、残価精算があるため残価を高く設定し月々のリース料を安くすることが容易に行えるという側面もあります。

回避が難しいデメリット

契約期間中の税金や自賠責保険が含まれているため、現金購入やローンと比べ総支払額が高くなるケースは発生します。また、ドレスアップやカスタマイズの制限やクルマを自分のものにすることができないという点はリース会社からクルマを借りる仕組み上どうしても避けることはできません。

さまざまなデメリットを回避できるオリックスカーリース

回避が難しいデメリットがある以上、現金購入やローンと比較するとカーリースは選びづらくなってしまいます。オリックスカーリースでは、1984年のサービス開始以来お客さまからいただいたさまざまなご意見を活かし、以下のようなしくみを備えるサービスを生み出しています。

契約期間満了後、クルマがもらえる

新車カーリースプランの「いまのり」シリーズや中古車リースは、残価を0円にすることで契約期間が満了したらクルマを返却するかお客さまのものにするかを選べる商品性にしています(5年契約「いまのりくん」のみ対象外)。

クルマを自分のものにできないというデメリットのほか、残価が0円となることによりドレスアップやカスタマイズ、走行距離の制限といったデメリットをも回避することができます。

契約期間の途中でクルマを返却できる

ま新車カーリースプランの「いまのり」シリーズは、契約の残期間が2年になったら(「いまのりくん」のみ3年)いつでも、解約金なしでクルマの返却が可能です。

突然のライフスタイルの変化にも柔軟に対応ができるうえ、返却のタイミングに合わせ別のクルマで新たにカーリースのお申込をすることも可能なので、数年ごとにクルマを乗り換えたい人にもピッタリです。

カーリースのデメリットを回避するなら

契約満了後にクルマをもらえるオリックスカーリースのいまのりシリーズなら、原状回復や走行距離を気にする必要がありません(5年契約「いまのりくん」を除く)。契約途中でクルマが不要になっても一定期間経てばいつでも返却できるので安心です。以下のボタンから、マイカーリースプランの説明や取扱車種の確認、月額リース料のシミュレーションが可能です。

カーリースにしてよかった!ご契約者様の声

実際にオリックスカーリースのプランをご契約いただき、カーリースにしてよかったと思っていただけたお客さまのお喜びの声を一部紹介します。

ローンよりも合理的

●北海道在住 50代男性(新車マイカーリース「いまのりナイン」ご契約)

クルマを普通に購入したらローンとは別にオイル交換、車検、税金等がかかるのでリースの方が合理的と思い契約しました。

これから、クルマ交換を考えている知人、友人にもお勧めしております。

自分好みの新車をリースできる

●京都府在住 50代女性(新車マイカーリース「いまのりイレブン」ご契約)

カーリースにした理由は年間を通して一定金額という事。車検時とか、自動車税など日々の費用以外に高額なお金を払うのが嫌だったのでこのカーリースにしました。又、新車で自分好みのディーラーオプションも付けられるのでオリックスさんにお願いしました。

余計な費用負担の心配がなく、満了後に車を貰える

●千葉県在住 40代男性(新車マイカーリース「いまのりナイン」ご契約)

毎年の自動車税や車検代さらに最低限のオイル交換代などもリ一ス料に含まれる為,月々の定額料さえきちんと支払っていれば余計な費用負担の心配をする必要がないことにスゴく魅力を感じている。もちろんクルマも新車であれば各正規ディーラ一より納車となるので安心です。しかもリ一ス期間終了時にはクルマを貰うこともできてしまうのと、継続してリ一スにすれば、再び新たな車種に乗ることも出来てしまう点も外せない。

まとめ

カーリースはリース会社がクルマを購入しそれを借りて乗るしくみであるため、現金購入やカーローンと異なりクルマの使用を契約に縛られてしまうというデメリットが発生します。そのため、カーリースはやめとけとよく言われます。

費用の平準化に加え面倒な手続きの軽減といったメリットはありますが、カーリースのご利用にあたってはデメリットが許容できるものか、いかに回避できるかを考えると良いでしょう。

安心してお選びいただけるカーリース

契約満了後にクルマをもらえるオリックスカーリースのいまのりシリーズなら、原状回復や走行距離を気にする必要がありません(5年契約「いまのりくん」を除く)。契約途中でクルマが不要になっても一定期間経てばいつでも返却できるので安心です。以下のボタンから、マイカーリースプランの説明や取扱車種の確認、月額リース料のシミュレーションが可能です。

執筆者

オリックスカーリース コラム編集部

-

- ♥

- <公開日>2024年1月16日

- <更新日>2026年2月6日

「カーリース」の他の記事

お得なメルマガ会員のご案内

お役立ちコラムの新着情報をはじめ、新車の情報や今だけのキャンペーン情報など、お得な限定情報をメルマガ会員向けにいち早くお届けします!