カーリースの残価設定とは?しくみや注意事項などを徹底解説!

-

- ♥

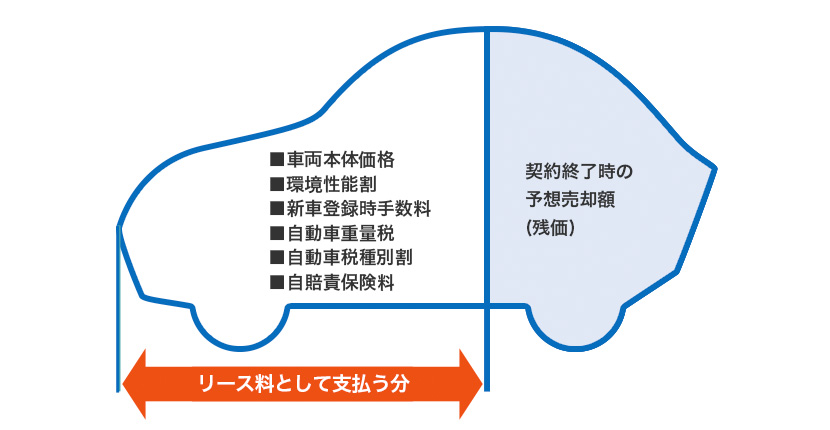

カーリースは、契約期間に応じた満了時の車両価値をもとにした残価設定が行われるため、車両本体価格の全額をリース料に含むわけではなく、残価を差し引いた分だけを含むことになります。

残価設定により「乗りたい分だけ」車両本体価格を支払えばよいというメリットを生む一方で、場合によっては後悔に繋がる大きなデメリットも発生します。

また、残価設定と関係のあるデメリットもいくつか存在しますので、カーリースの商品性を理解する上でこの残価設定はとても重要です。

本記事では、カーリースの残価設定について、しくみやメリット/デメリット、2つの残価設定方式の詳細を解説し、デメリットを回避できる安心なカーリースの選び方についても紹介します。

1.カーリースとは

カーリースは、月々のリース料を支払うことで好きな車に乗りたい期間乗ることができるサービスです。

乗りたい車とリース契約期間を契約者があらかじめ指定し、リース会社が契約者に代わって購入した車を月々定額のリース料を支払うことで自分の車として借りることができる、というしくみになっています。

車の購入に必要な多額の初期費用を用意することなく車に乗ることができ、契約期間中に必ず発生する維持費用の出費を抑え車の維持・管理がラクになる、といったメリットがあります。

近年、自動車メーカーなどを中心にカーリースを「車のサブスク」と称して展開しているケースも見受けられます。

好きな車に月々定額の支払いで乗れるということに加え、残価設定により車両本体価格も「乗りたい分だけ」の支払いになるということも、カーリースが「車のサブスク」と呼ばれている理由であると言えます。

この、車両本体価格を乗りたい分だけ支払えばよいしくみを生み出すカーリースの残価について、概要やメリット/デメリット、大きく2つに分かれる残価設定方式、残価設定に関係のあるデメリットという観点で詳しく解説し、最後に安心のカーリースの選び方についても解説します。

その前に、カーリースについてもっと幅広く知りたいという型は以下の記事をチェックしてみてください。

カーリースとは? 特徴やメリット・デメリットなどを詳しく解説

2.カーリースの残価設定について

車は新車登録してから時間の経過とともに価値が下がり続けますが、その結果残った車両価値のことを残価(残存価格)と言います。

具体的な指標が無いため一般論になりますが、新車登録から3年経つと新車価格の約60%まで、5年経つと約30%まで車両価値が下がると言われており、例えば車両本体価格300万円の新車なら3年後の残価は約180万円、5年後の残価は約90万円になる、という計算になります。

カーリースでは、この残価を設定することにより車両本体価格を乗りたい分だけ支払えばよいというしくみを実現しています。

この章では、残価設定のしくみや背景、残価設定がもたらすメリット/デメリットについて詳しく解説します。

カーリースの残価設定のしくみ

カーリースの残価設定では、契約期間が満了した後の残価を算出し、車両本体価格から差し引いてリース料に計上するというプロセスが行われます。

残価の算出は、先ほど一般論として述べた「3年経つと新車価格の約60%」等のような一律の計算ではなく、契約期間や走行距離制限に基づいてリース契約満了時の車両状態を推定し、その車両がどれくらいで売れるのかという視点で行われます。

具体的には、リース車両の状態を契約年数や走行距離制限を基に「5年6万km」などの様に大まかに推定し、それと近い状態の車種を現状の中古車売却相場からピックアップし、それをベースに算出した残価を車両本体価格から差し引いてリース料を計算する、というしくみになっています。

カーリースに残価設定がある背景

カーリースの車はリース会社が購入したものであり、リース会社の資産として計上されます。

また、契約満了後にリース会社のもとに返ってきた車は、中古車としての売買やリース車として別のお客さまへの貸出など、ふたたび資産として活用します。

そのため、リース会社は会計上の処理として、先ほど述べたような時間の経過とともに下がっていく車の資産価値を把握・記録する必要があり、資産価値をはかるために中古車売却価格の相場がベースとなるのです。

カーリースのメリットを感じていただくために残価が設定されているということではなく、リース会社の資産として残価を設定する必要があり、その結果として契約者にメリットがあるという考え方になります。

なお、契約期間が比較的長い場合は契約満了時の想定市場価値がゼロになるため残価も0円になることがあり、また、契約満了後に車がそのままもらえるとしているリース契約の場合は満了時の想定市場価値にかかわらず残価を0円として設定しているなど、残価が設定されていないケースも存在します。

カーリースの残価設定がもたらすメリット

冒頭で述べた内容との重複になりますが、車両本体価格の支払いは乗りたい分だけでよいという点がカーリースの残価設定がもたらすメリットになります。

現金一括購入やローンで車を購入する場合は、一般的なモノの売買と同様に車両本体価格を全額支払うことが大前提となります。

しかしカーリースの場合、残価が設定されることで車両本体価格の全てを支払う必要がないため、現金一括購入やローンと比べ必然的に支払総額が少なくなります。

カーリースの残価設定による注意すべきデメリット

次の章で述べるカーリースの残価設定方式の1つである「オープンエンド方式」の特有事項ですが、契約満了後の残価精算が行われることがカーリースの残価設定によるデメリットと言えます。

詳細は次の章で説明しますが、オープンエンド方式のカーリースでは契約に設定される残価をあらかじめ契約者に見せ(オープン)、契約満了時にその残価と満了時点での車両査定価格との差額を精算しますので、満了時点での車両査定価格が残価を下回った場合は差額を支払う必要があります(逆に車両査定価格が残価を上回れば差額が返金されるので、完全にデメリットとは言えませんが)。

リース契約時と満了時の中古車相場の差異によっては、どれだけ丁寧に車を使っていても返却時に差額の支払いが発生することがあるため、「カーリースはやめとけ」と言われる理由の1つとなっています。

3.カーリースの残価設定の方式

カーリースの残価設定方式には「オープンエンド方式」と「クローズドエンド方式」の2つがあります。

リース契約時の中古車の売却相場をベースに残価を設定すること自体は変わりませんが、設定した残価を見せる(オープン) or 見せない(クローズド)という違いがあり、そのことによりリース料や契約満了時の対応の違いといった契約の根幹部分に差が出ますので、カーリースを検討するにあたってはそれぞれの残価設定方式について理解しておく必要があります。

オープンエンド方式

オープンエンド方式とは、設定する残価をあらかじめ契約者へ開示し、リース契約が満了した際にその時点の中古車の売却相場や車両状態を基に算出された査定価格との差額を精算する残価設定方式となります(いわゆる「残価精算」と呼ばれるものです)。

差額精算の結果、リース契約の残価を査定価格が上回った場合はリース会社から差額の返金が行われ、逆にリース契約の残価を査定価格が下回った場合はリース会社へ差額の支払いを行う必要があります。

メリットとしては、残価をあらかじめ開示する方式であるため満了後のリスクを契約者が理解し納得したうえで残価を高く設定し月々のリース料を安く抑えられる点や、差額精算の結果によっては契約満了時にリース会社からお金がもらえる点、クローズドエンドと異なり開示された残価をリース満了時に全額支払えば車が自分のものになるという点があります。

デメリットは、満了後の残価精算の結果リース会社への差額支払いが発生する可能性があるという点です。

注意したいのは、リース契約時と満了時の中古車売却相場の差が残価精算の結果に影響するという点です。

中古車の売却相場は需給関係をはじめとした市場動向の影響で常に変動しており、契約満了時の相場が設定残価を下回らないという保証はありません。

また、相場に関しては契約者ご自身の力で変動させることはできないため、キズを付けず最後までキレイに使って車を返したのに差額を請求された、ということも起こり得ます。

なお、市場価値の変動幅が大きい高額車両などではこうした事情を踏まえ、リース会社のリスク回避を目的に敢えてオープンエンド方式が採用されることもあるようです。

クローズドエンド方式

クローズドエンド方式とは、オープンエンド契約の逆でリース契約に設定する残価は開示せず、代わりに契約満了時の車両価値との差額精算も行わないという残価設定方式となります。

契約満了後の残価精算を行わないことからリース会社側のリスクを鑑みたうえでの残価設定となるため、月々のリース料もオープンエンドと比べると高くなる傾向があり、またオープンエンドの様に設定残価を変更することもできません。

ただし契約満了後の残価精算も行わないため、中古車の売却相場が契約時より下落したことによるリース会社からの差額請求もなく、安心してカーリースを契約できるといったメリットがあります。

安心のクローズドエンド方式のカーリース

オリックスカーリースは、クローズドエンド方式の残価設定だから

満了後に残価精算を行う必要はありません!

車にかかる費用が月々一定になり、満了後に車をもらえるプランも!

カーリースの説明、月額のシミュレーションはこちら

4.カーリースの残価設定に関連した注意事項

前章で述べた内容の他にも、カーリースには残価設定と関係の深い注意点があります。

残価設定自体の話とは離れますが、関連事項として解説します。

走行距離の制限がある

カーリースでは、月間や年間の単位での走行距離上限や超過時の「1kmあたり5円」等のような精算金額が設定されており、契約満了時の合計走行距離が[走行距離制限×契約期間]を超過した場合には超過距離に応じ精算金を支払う必要があります。

とくにクローズドエンドの場合に、契約満了後に返却される車の価値を担保することを目的に設定されています。

カーリースでは、契約満了時に想定される車両の価値を「残価」として設定し、車両本体価格から差し引いたうえで月々の料金を設定しています。

仮にカーリースに走行距離制限を設けない場合、車が過走行となり、契約満了時の車両価値が契約時の設定残価を下回ってしまう、というリスクがあります。

そういったリスクを避けるため、満了時の車両価値が設定残価を下回らないような走行距離をもとに制限を設けているのです。

- ■カーリースの走行距離制限について詳しい解説記事はこちら

- カーリースの走行距離制限とは?基本と注意点をまとめて解説

車の返却時には原状回復が必要

カーリースはリース会社の車を月々のリース料で借りるしくみであり、契約満了に伴い車を返却する際は車を元の状態に戻す必要があります(いわゆる「原状回復」)。

もし契約満了に伴い返却された車両に原状回復ができない様な箇所があった場合、程度やリース契約の条項などによってはリース会社から違約金を請求されることがあります。

これも先ほどの走行距離制限と共通する内容ですが、元通りにできない箇所があった場合には車の価値は下がってしまうことがあり、程度によってはリース車としての再提供が難しくなり、中古車としての売買価格にも影響する、といったリスクに繋がります。

借りたものは元に戻して返すという社会通念上の理由もありますが、そうしたリスクを避けるために原状回復が必要となっています。

契約満了後に車が自分のものにならない

オープンエンド方式のカーリースでは残価を精算することで車が自分のものになりますが、クローズドエンド方式では契約満了後に車を自分のものとすることができません。

カーリースの車はリース会社にとっては収益を得る資産でもあり、リース契約の残価は契約満了後に車両が返却されることを前提にその後の資産としての再利用も鑑みながら設定しています。

使っているうちに愛着が湧き「このままずっと乗り続けたい」と思うこともあるかもしれませんが、それでも契約満了後に車を自分のものにすることはできません。

ただ、なかには長期間のリース契約などで満了後の残価が0円になる場合において、契約満了時にそのまま車をもらうことを可能としているプランもあります。

5.カーリースを安心して契約するための考え方

カーリースに残価設定がされていることにより、車両本体価格を「乗りたい分だけ」支払えばよいというメリットがある一方で、オープンエンド方式特有の残価精算というデメリットが存在し、他にも走行距離の制限や車の返却時に原状回復が必要であること、契約満了後に車が自分のものにならないといった残価設定と深い関係にあるデメリットもあります。

カーリースを契約して後悔しないために、これらのデメリットを回避する考え方について解説します。

①残価精算を回避する

これまでに述べてきたように、残価精算はオープンエンド方式の残価設定がされているカーリースに特有のデメリットとなります。

そのため、残価設定がクローズドエンド方式のカーリースを選ぶことが直接的な回避策となります。

検討しているサービスがオープンエンド方式であるかクローズドエンド方式であるか、リース会社の資料やWebサイトで明記されていない場合もありますので、あらかじめリース会社へよく確認することが最も確実と言えます。

②走行距離制限を回避する

まず大前提として、走行距離制限は月単位で設定されていることが最も一般的ですが、超過確認は月ごとではなく契約満了時あるいは解約時の総走行距離に対しての確認となります。

その上で、ご自身の車の使い方や現在お持ちの車の走行距離を基に契約期間にどれくらいの距離を走りそうか予測し、ご自身の検討しているサービスの走行距離制限がそれに合っているかを確認することで回避可能です。

ただし、設定走行距離に比例しリース料も高くなりますので、契約時に設定走行距離を選べる場合などはむやみに距離を多くすることが必ずしも得策とは言えませんのでご注意ください。

③車の返却時の原状回復を回避する

こちらについては、リース契約満了後に車がもらえるカーリースを選び、満了後に車をもらうことを前提にリース契約をすることで回避可能となります。

車の返却時には原状回復が必要というものであるため、リース契約の内容に則り満了後に車を自分のものにしてしまえば原状回復を気にする必要はありません。

なお、満了後に車をもらうことができないリース契約の場合は原状回復を完全に避けることができませんので、車体にキズや穴などが発生するカスタマイズを避けるということがデメリット回避策となります

④契約満了後に車が自分のものにならないことを回避する

上記③でも紹介しましたが、リース契約満了後に車が貰えるカーリースを選ぶことでこのデメリットを回避することができます。

なお、満了時の残価が0円となるリース契約は必然的に契約期間が長くなることが多く、車を自分のものとするにはそれなりの年数がかかることを念頭に置く必要があります。

また、短い契約期間で満了後に車がもらえるリース契約の場合、本来であれば残っている残価を無理やり0円にするためリース料は高くなります。

デメリットを回避できるカーリース

デメリットは可能な限り全て回避し安心してカーリースを契約したいという方には「いまのりセブン」「いまのりナイン」「いまのりイレブン」がオススメです。

上記3つのプランはすべて契約満了後に車をそのままもらうことを可能としているため残価が0円となっており、残価精算はもちろん走行距離制限や原状回復も回避することができるのです。

「セブン」「ナイン」「イレブン」とあるとおり、契約期間は7年、9年、11年の3パターンありますので、車を使いたい期間に合わせて選ぶことが可能です。

万が一途中で車を使わなくなってしまった場合でも、契約期間が残り2年になったら「いつでも」「解約金なしで」リースを解約し車を返すことができますので、急なライフスタイルの変化にも柔軟に対応ができてより安心のサービスとなっています。

また、車を自分のものにしなくても良い場合や、短い期間だけ車を使いたいという場合は5年契約の「いまのりくん」がオススメです。

「いまのりくん」は車を自分のものにすることはできませんが、残価設定はクローズドエンド方式なので契約満了後の残価精算はもちろんありません。

その他のリスクを直接避けることは難しいかもしれませんが、走行距離制限は2,000kmに設定していますので(年間2万4,000km、5年間で換算すると12万km)、多くの人にとっては走行距離制限のリスクを感じづらい設定になっています。

なお、一般社団法人日本自動車工業会が2024年3月に纏めた「

2023年度 乗用車市場動向調査」によると、乗用車の1ヶ月あたり平均走行距離は362kmとなっております。

安心のクローズドエンド方式のカーリース

オリックスカーリースは、クローズドエンド方式の残価設定だから

満了後に残価精算を行う必要はありません!

車にかかる費用が月々一定になり、満了後に車をもらえるプランも!

カーリースの説明、月額のシミュレーションはこちら

6.まとめ

カーリースは、契約満了時の想定市場価値である残価を差し引いて月々のリース料が計算されるため、乗る分だけ月々の支払いをするというサービスになっています。

車両本体価格から残価を差し引いてリース料を計算することで、現金一括払いやローンの場合と比べると支払い総額を安く抑えることができおトクである一方、月々のリース料を少しでも安くするためにオープンエンド方式のカーリースで残価を高く設定しすぎると契約満了時の残価精算リスクがより大きくなる、という注意点もあります。

また、走行距離制限や契約満了時の原状回復といった、残価設定に関係の深い注意事項もいくつかあります。

カーリースをご検討の際には、これらの内容を理解し、ご自身に合ったサービスやプランを選ぶことが重要です。

本記事の内容を参考にしていただき、カーリースのメリットを生かした楽しいカーライフを送っていただけたならば幸いです。

執筆者

オリックスカーリース コラム編集部

-

- ♥

- <公開日>2024年6月7日

- <更新日>2024年6月7日

「カーリース」の他の記事

お得なメルマガ会員のご案内

お役立ちコラムの新着情報をはじめ、新車の情報や今だけのキャンペーン情報など、お得な限定情報をメルマガ会員向けにいち早くお届けします!